当社グループでは、気候変動問題への対応を重要な経営課題の一つと位置付けて様々な取り組みを行ってきました。引き続き、“レジリエンス”(1.5℃および2℃未満シナリオと、4℃シナリオに適応する力)の強化のため、2030年、2050年に向けたリスクと機会への対応を進めていきます。

(参考)「 気候関連財務情報開示タスクフォース(TCFD)」とは

Task Force on Climate-related Financial Disclosureの略。主要国の中央銀行や金融規制当局が参加する金融安定理事会(FSB)によって設立されたタスクフォース。金融市場の不安定化リスクを低減するため、企業に対し、気候変動が事業活動に与えるリスクと機会の財務的影響、具体的な対応・戦略等を情報開示することを提言。

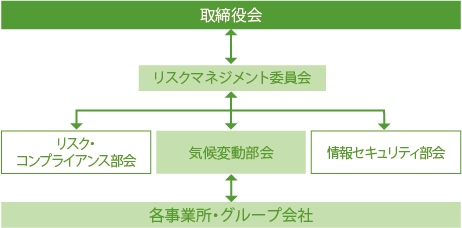

社長を委員長とするリスクマネジメント委員会を設置し、その下にリスク・コンプライアンス部会などとともに気候変動部会を設け、定期的に気候変動リスクのアセスメントと評価について議論していく体制を整備しました。特定したリスクと機会について、業務担当部門である各事業所・グループ会社と共有し、対応策の立案と取り組みを加速していきます。また、取締役会・経営会議は、リスクマネジメント委員会から定期的な報告を受け、取り組みを監督していきます。

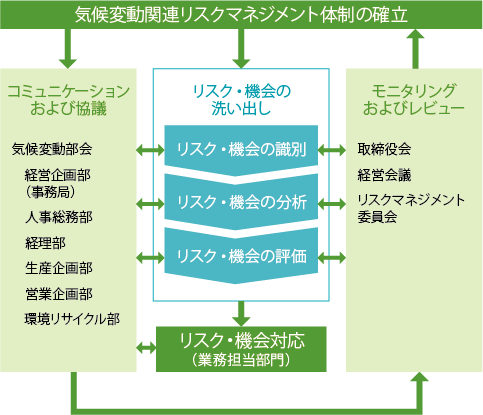

当社グループは、気候変動問題を経営上の重要課題と捉え、気候変動に伴うリスクや機会は、事業戦略に大きな影響を及ぼすものと認識しています。気候関連リスクマネジメントを正常に実装、サポート、維持するために以下のプロセスを組織に構築しました。

①経営企画部ESG推進室を事務局とする気候変動部会は、グループ全社の気

候変動関連リスクと機会の洗い出し、評価を行う。

②気候変動部会は、当社グループの気候変動関連リスクマネジメントに係る

方針、対応計画の策定を行う。

③業務担当部門は、計画に沿いリスクの回避・低減・移転など適切な対応を

取る。

④気候変動部会は、定期的にリスクマネジメント委員会にリスクマネジメン

トの効果や成果を報告する。

シナリオ群の定義

IPCC※第6次評価報告書で示された5つのシナリオのうち、SSP1-1.9、SSP1-2.6とSSP5-8.5を参考に1.5℃および2℃未満と4℃のシナリオにおける2050年の当社グループを取り巻く社会の変化を、6フォース分析の手法を用いて定義しました。

※IPCC:気候変動に関する政府間パネル(Intergovernmental Panel on Climate Change)

当社グループを取り巻く社会の変化

[1.5℃および2℃以下シナリオ] 気候変動緩和のため社会からの要請や政府の規制により脱炭素化が進展

● 政府から実行力を伴う脱炭素化の要求・規制

・炭素税などカーボンプライシングの導入により燃料価格は高騰

する

・再エネ比率向上により電力料金は一旦上昇するが、2050年には

低下する

● 強まるステークホルダーからの脱炭素要求

・バリューチェーンと連携した脱炭素化が事業上重要となり、十

分な情報開示と対応が取引上重要となる

・株主/投資家からの要求で、十分な情報開示と対話が重要とな

る

● 顧客からのESG評価が主流化

・気候変動やその他環境への対応が主流化し、顧客からも環境パ

フォーマンスデータの開示と改善要求が強まる

● 自然災害の増加

・2050年における気温上昇は1.2-2.0℃程度であるが、台風や洪水

などの自然災害は増加する

[4℃シナリオ] 自然災害の激甚化による災害影響や熱負荷による生産性低下への適応

● 政府の脱炭素化政策・規制は限定的

・大量消費、化石燃料依存が継続し、化石燃料の枯渇・取り合い

から燃料価格は高騰する

・化石燃料発電の依存により、電力料金も高騰する

● 強まるステークホルダーからの事業継続マネジメント(BCM)対

応要求

・バリューチェーンと連携したBCM構築が事業上重要となり、十

分な情報開示と対応が取引上重要となる

● 気候変動に適応する製品・サービスが拡大

・生活環境・労働環境の変化に対応した製品・サービスが事業上

重要となる

● 自然災害の激甚化

・2050年における気温上昇は1.9-3.0℃であり、台風や洪水などの

自然災害が激甚化する

シナリオ分析

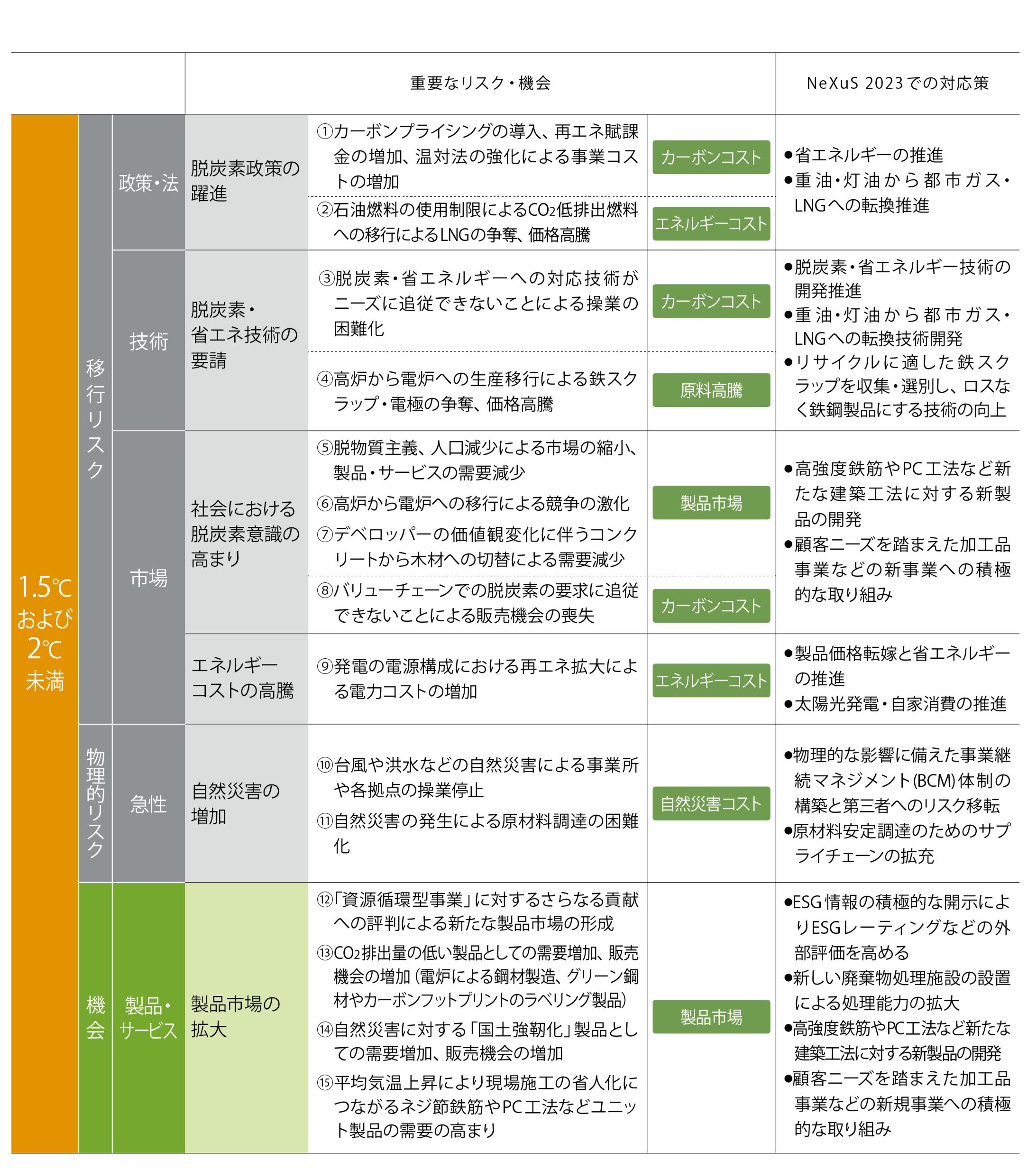

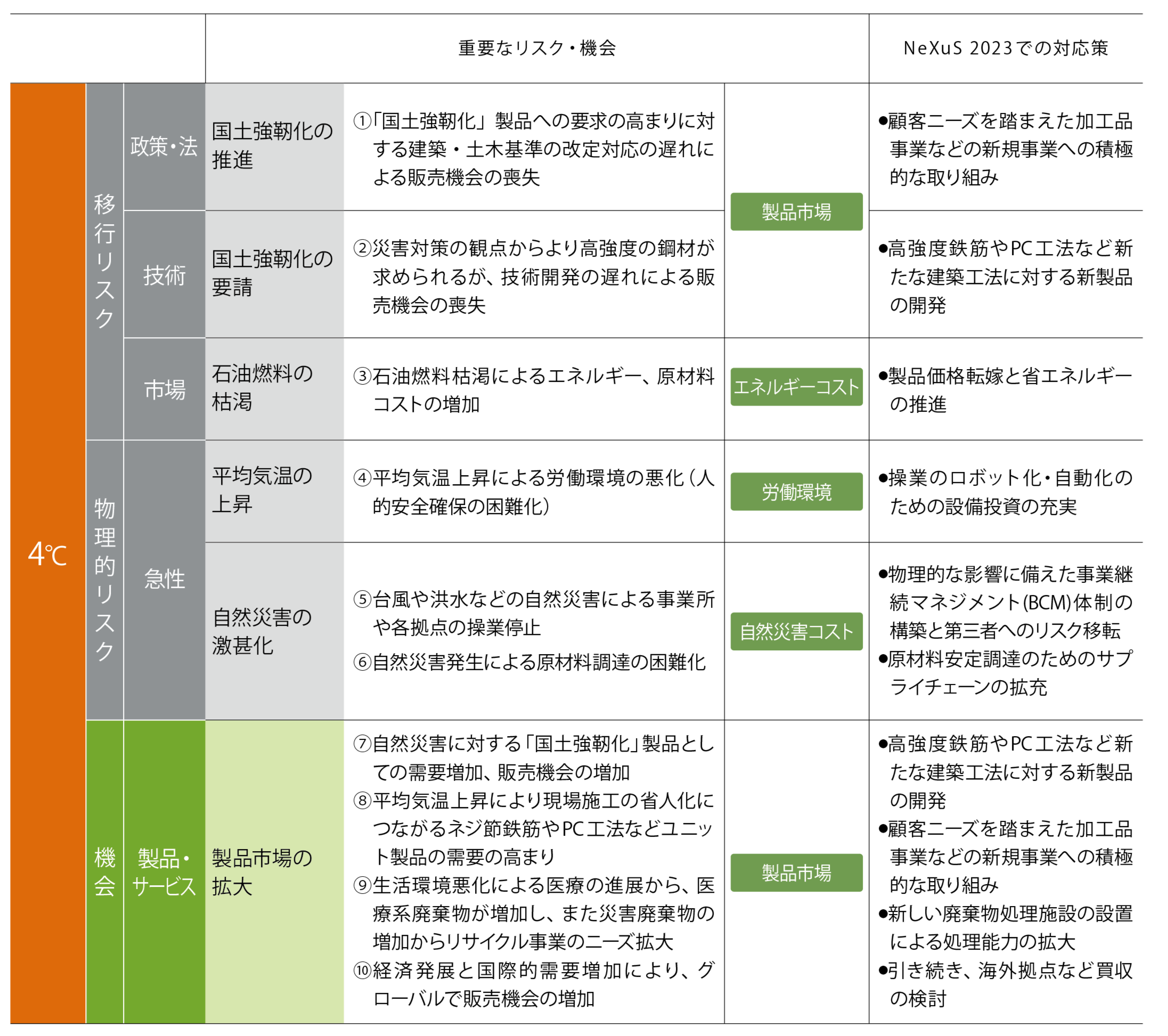

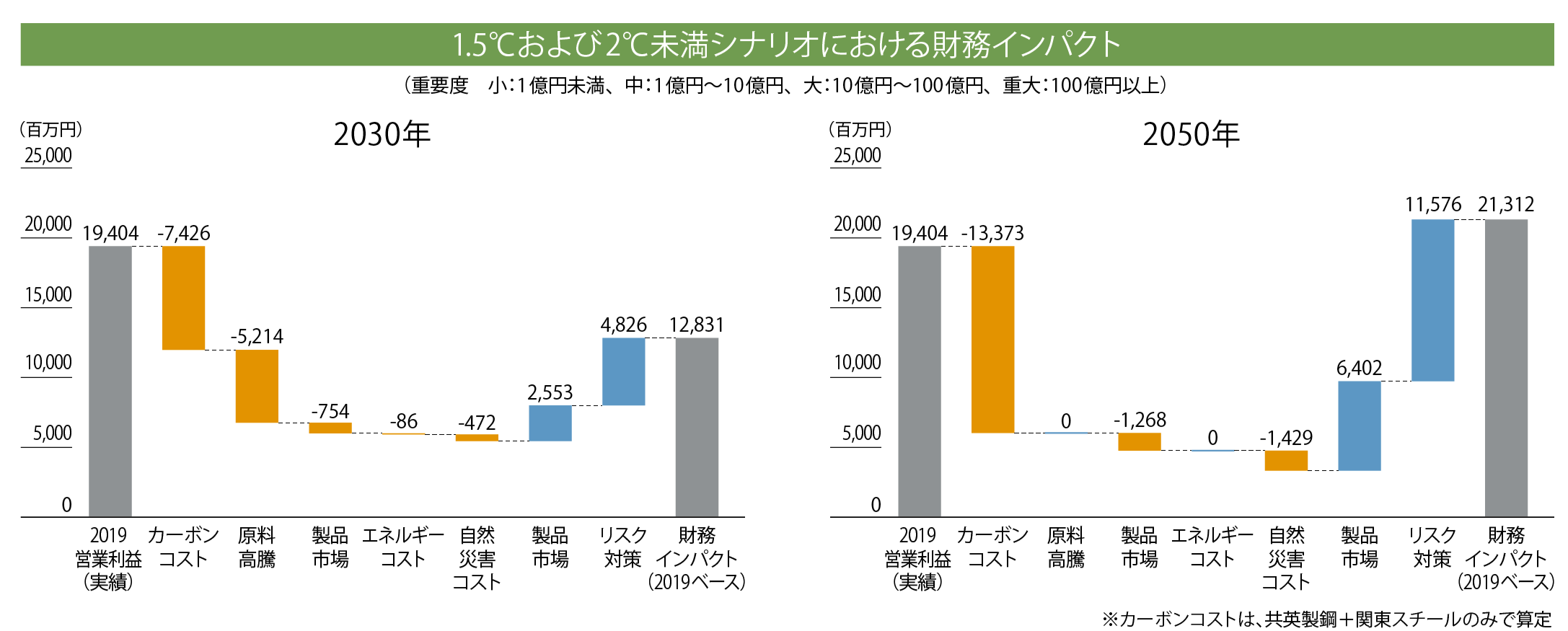

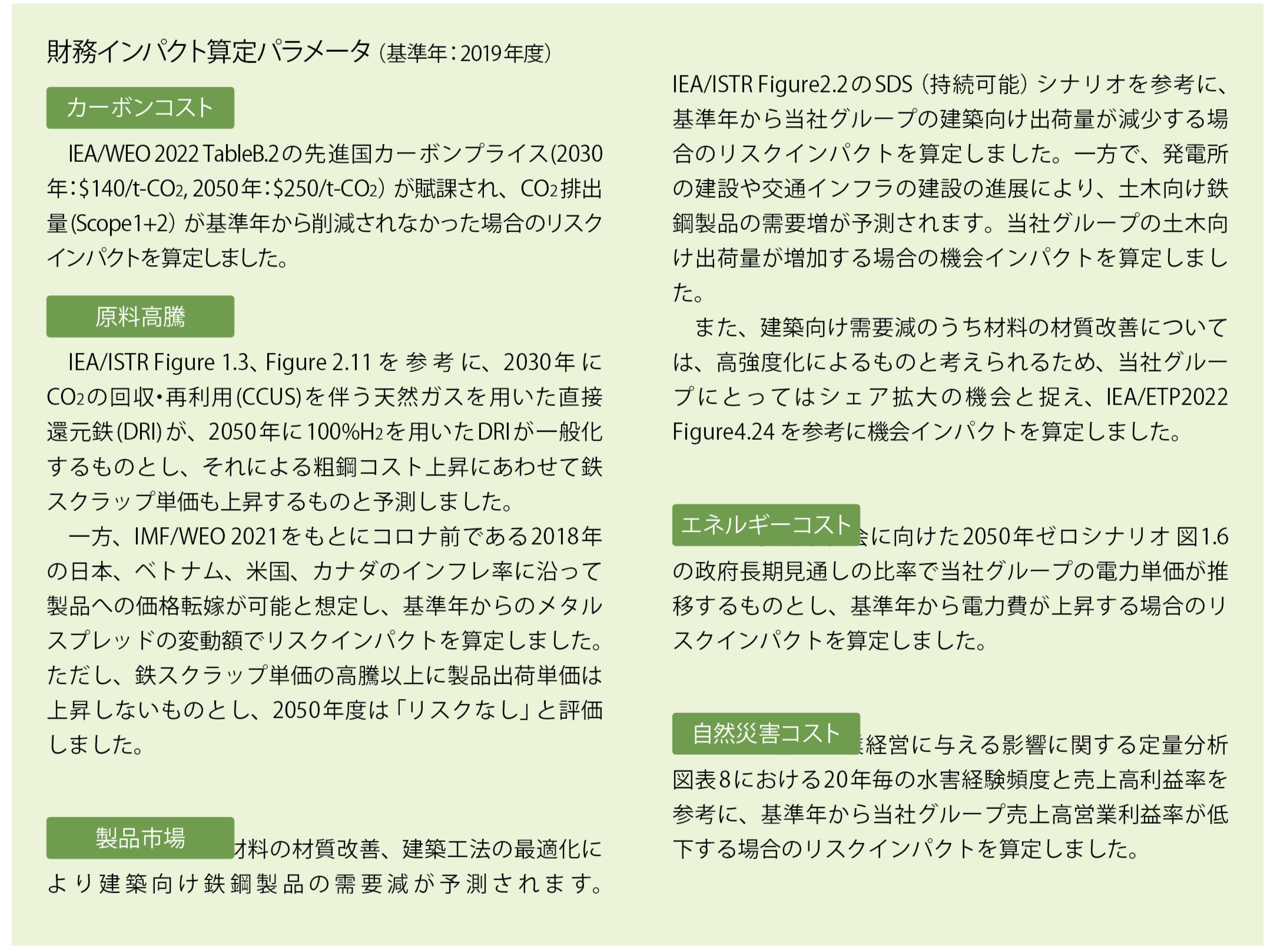

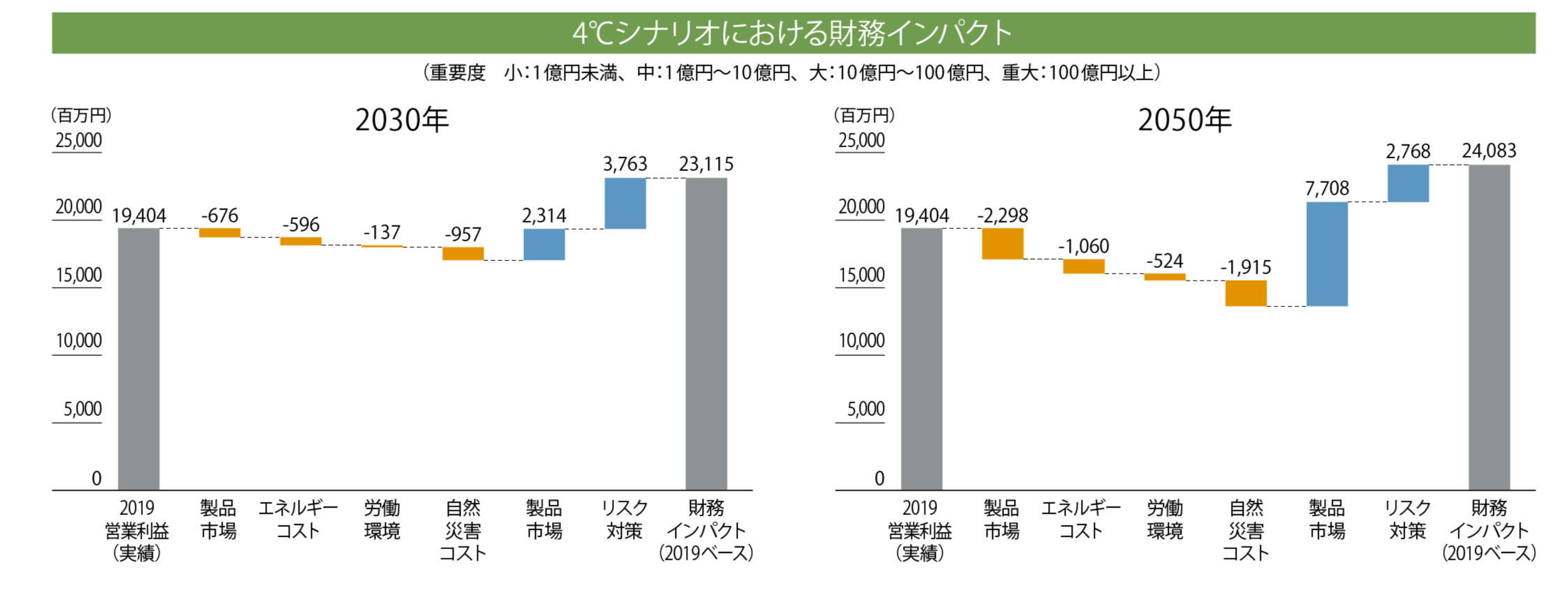

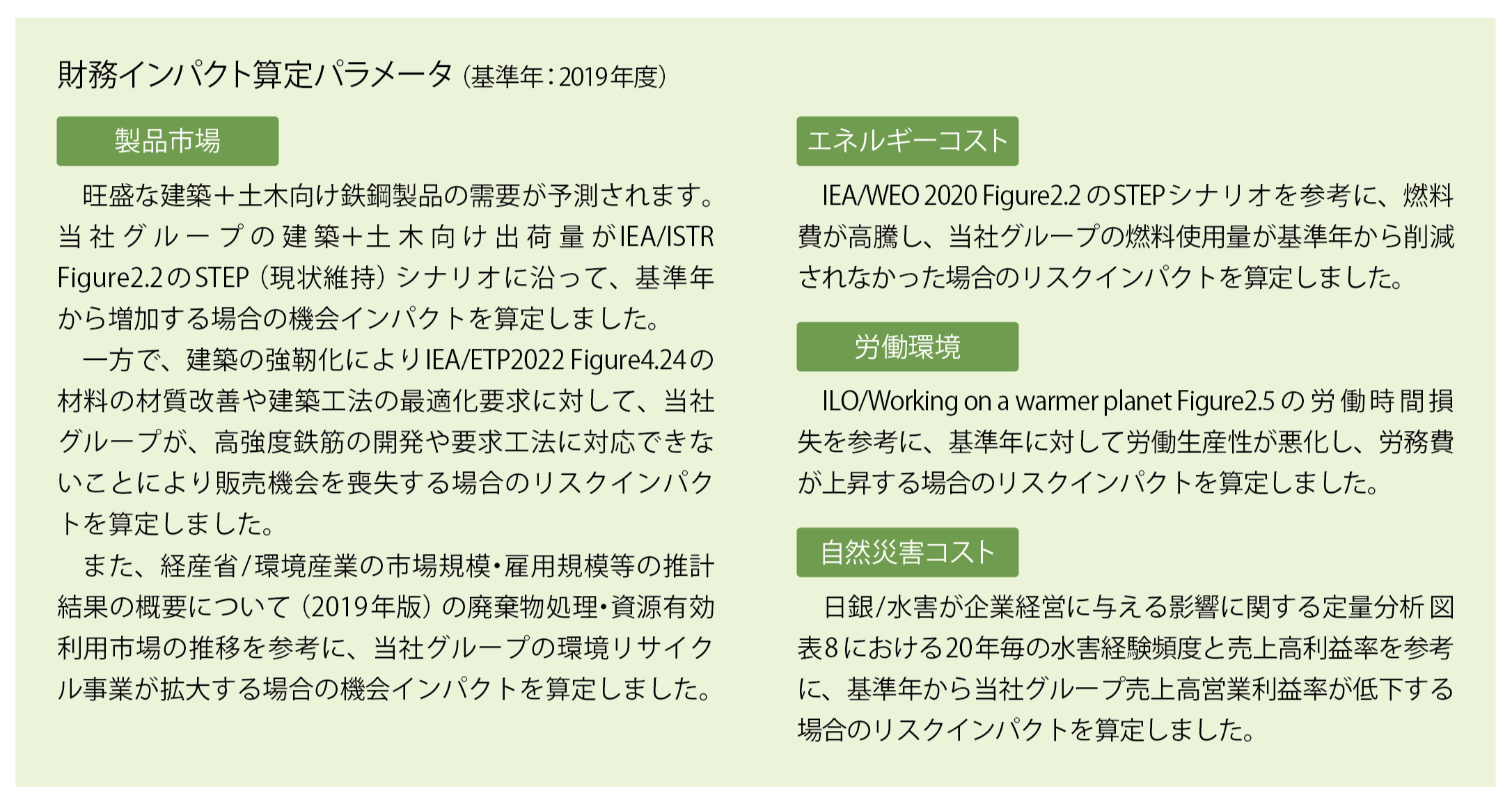

1.5℃および2℃未満シナリオと4℃シナリオにおける当社グループのリスクと機会を、経営への影響の大・中・小だけではなく、顕在化する可能性の短期(3年以内に発生)・中期(3~10年以内)・長期(10年以上)と併せて特定しました。さらに、特定した1.5℃および2℃未満シナリオ15項目、4℃シナリオ10項目のリスクと機会を、「カーボンコスト」、「エネルギーコスト」、「原料高騰」、「製品市場」、「自然災害コスト」、「労働環境」の6項目に整理しました。

財務インパクト

整理したリスクと機会6項目とリスク対策について財務インパクトをパラメーターを基に算定し、重要度を定量的に分析しました。

1.5℃および2℃未満シナリオにおける当社グループの移行リスク対応と4℃シナリオにおける社会の物理的リスク緩和を配慮し、当社グループとして、いかにCO2排出量を削減するかが重要だと考えます。

従って、ターゲットは、CO2排出量を測定基準とし、「CO2排出量削減計画」に基づいて2050年の温室効果ガス排出量を実質ゼロとする目標に沿って、「2030年度のCO2排出量50%削減(対2013年度:国内生産拠点)」としました